《国际金融报》联手亿翰智库,数据解码房企50强

编者按:

进入9月,一年一度的房企中报季终于落下帷幕。

疫情冲击、销售停摆、融资放松、拿地扩张成为了2020年上半年的关键词。

为了进一步透析50强房企的上半年表现,《国际金融报》联合亿翰智库发布系列榜单,以期通过数据对比反映出企业阶段性经营成果、盈利能力、资金链安全情况、杠杆使用情况、偿债能力等。

赚钱能力大比拼

营收头部座次全打乱

上半年受疫情影响,房企整体收入结算速度放缓。不仅如此,在营收增速下滑趋势下,随着调控政策严格贯彻“房住不炒”,房企的利润空间被压缩,盈利能力也面临挑战。

营收增速放缓

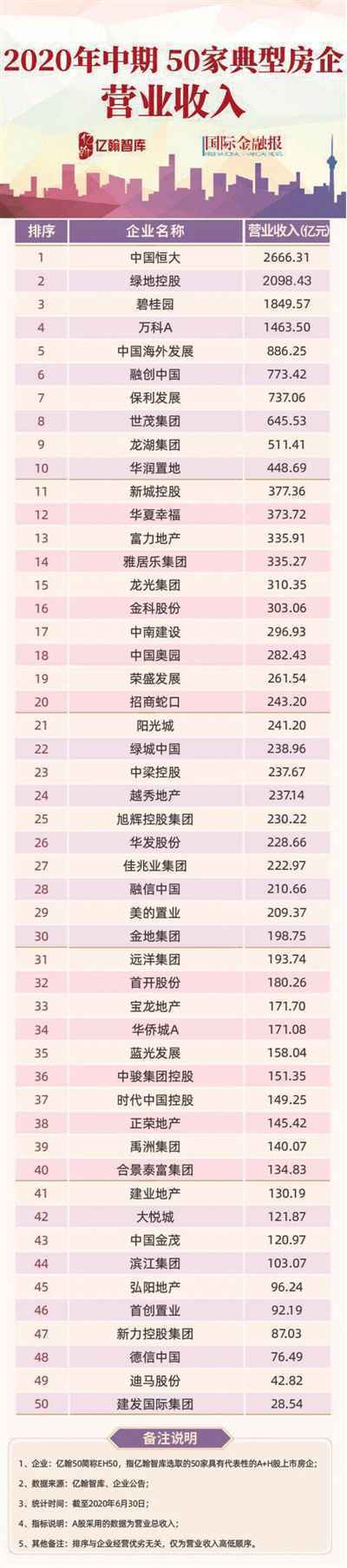

2020年上半年,50强房企实现营业收入总额19948.9亿元,占比全行业70.3%,行业集中度进一步提高。此外,19948.9亿元的数值虽然较2019年上半年的18346.9亿元同比上涨8.7%,但增速对比去年同期的19.8%大幅下降,在持续聚焦“房住不炒、因城施策”的背景下,房地产行业受到限制,销售增速放缓也导致公司收入增长放慢。

分解到各个梯队来看,上半年50强房企营收平均增速为22.9%,其中TOP 10、TOP 11-20及TOP 21-50的平均增速分别为7.8%、26.8%及26.6%,中型房企增速显著高于头部房企,十强房企营收增速由去年同期的25.9%减少至7.8%。

头部房企中,上半年营收前五名与去年底相比座次全部打乱。恒大以2666.31亿元重返第一,绿地控股以2098.43亿元位居第二,碧桂园和万科紧随其后,中海超越融创和保利拿下TOP 5里的最后一个席位。十强后半段依次为融创、保利、世茂、龙湖和华润。

十强中,龙湖依然保持了营收的高增长,增幅高达32.6%,恒大、世茂、中海等增幅也超过10%。

在新城控股和招商蛇口的带动下,TOP 11-20梯队增速26.8%为几个梯队中最高。由于今年上半年营收主要来自于2018年、2019年项目的结转,新城控股过去两年销售增速分别为74.8%、22.5%,招商蛇口同期销售金额增速也达到51.3%、29.3%,销售增速上涨导致公司收入大涨,上半年,新城控股和招商蛇口的营收增速分别为121.1%和45.7%。

需要注意的是,伴随着销售增速下降,房企的预收账款增速也出现了不同程度的下降,TOP 3、TOP 4-10、TOP 11-20、TOP 21-50预收账款增速分别为7.9%、11.2%、11.5%及10.4%。

此外,受疫情影响,TOP 20-50房企的预收账款呈分化态势,TOP 50中预收账款增幅前三与降幅前三均出现在TOP 20-50中,其中禹洲集团、建发国际和招商蛇口增幅依次为62%、45.8%和44.1%,位列前三名。预收账款降幅最大的分别为华发股份-17.7%、时代中国-12.5%和荣盛发展-9%。

究其原因,一方面该梯队部分房企的规模诉求较高,如禹洲集团今年要冲千亿,按照2019年751亿元销售额计算增速要达到33.3%,实际上早在2018年禹洲内部便定下了千亿战略,但迟迟未能实现。建发国际自2018年以来便开始快速扩张,过去两年其销售额增速达145.2%和104.8%。伴随着销售规模的扩张,其预收账款也随之上涨。另一方面,该梯队房企受疫情影响较大,部分房企布局城市恢复较慢,如荣盛发展主要布局于河北,土储占比达38.33%,疫情后京津冀地区相比长三角和珠三角恢复速度较慢,虽然公司销售金额恢复至2019年同期,但受回款率下降的影响,公司预收账款也随之出现下行。

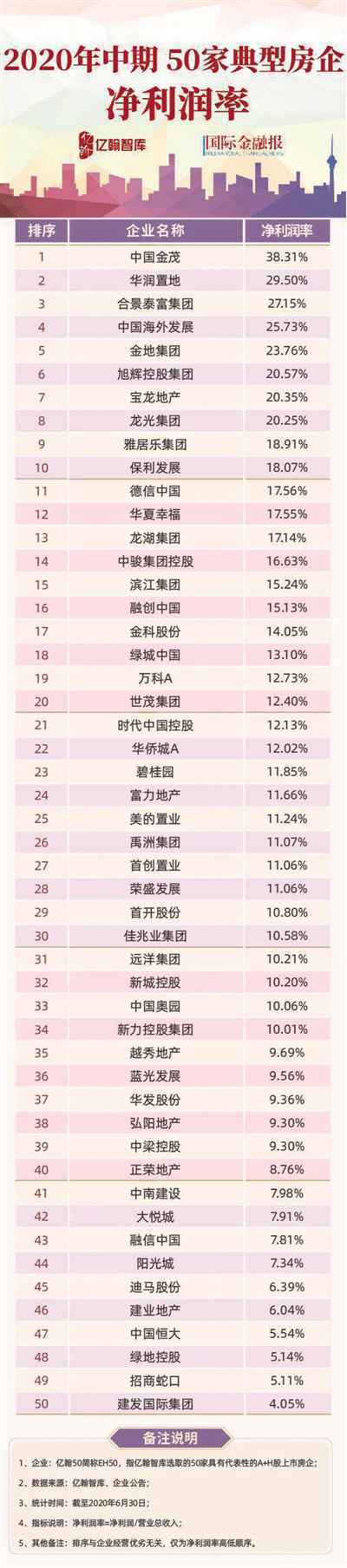

16家房企净利率不足10%

营收增速下滑趋势下,在地产调控政策严格贯彻“房住不炒”的情况下,房企的利润空间被压缩,盈利能力呈现下滑趋势。

上半年,50强房企平均毛利润率为28.58%,较2019年同期下降4.69个百分点;平均净利润率为13.35%,同比下滑3.76个百分点。50家房企中有43家毛利润率出现下滑,占比86%,37家净利润率出现下滑,占比74%。

具体来看,净利率超过30%的只有中国金茂一家,上半年金茂净利率高达38.31%,位列第一。这一数值甚至超过了去年底金茂的毛利率,这一增长并非由于其盈利能力的提升,而是因为上半年金茂营收同比大幅下滑所致。